Exclusivo

Propriedade

por

Jens-Christian Friedmann, Dovev Lavie, Linda Rademaker e Andrew Shipilov

O sucesso de escossistemas de negócios digitais em healthcare exige repensar a estratégia adotada por ecossistemas de outros setores. Exemplo? O efeito de rede deve ser trocado pelo efeito de aprendizado. Estudo mostra um processo de três etapas sob medida para essa indústria

O mercado global de serviços digitais de saúde avança a passos largos. Avaliado em mais de US$ 175 bilhões em 2022, a expectativa é de que cresça 27% ao ano até 2030. Os cuidados de saúde são fornecidos por meio de plataformas que conectam pacientes a profissionais de saúde, enquanto integram inteligência artificial (IA), telemedicina e análise de dados para melhorar a eficiência e a eficácia nos serviços.

De acordo com o U.S. Food and Drug Administration (a Anvisa americana), essas plataformas podem de fato ajudar a enfrentar os desafios globais dos cuidados de saúde. Entre eles, o aumento da demanda por serviços, as barreiras de acesso para grupos marginalizados e o crescimento dos gastos com saúde na proporção do PIB — em 2021, chegou a 18,3% nos EUA. (E, no Brasil, saltou de 8% em 2010 para 9,7% em 2021, segundo o Instituto Brasileiro de Geografia e Estatística – IBGE.)

No entanto, apesar do seu enorme potencial e de atrair tanto usuários quanto capital de risco — foram injetados US$ 45 bilhões aí somente em 2021 —, as plataformas de saúde ainda lutam para ter o sucesso de outros negócios de plataforma. Algumas, inclusive, sequer alcançam a lucratividade.

Em nossa pesquisa, baseada em mais de cem entrevistas com líderes e gestores de 14 organizações na Suécia durante os últimos quatro anos, identificamos os principais desafios que as plataformas de saúde enfrentam. Diferentemente das de outros segmentos, elas precisam se adaptar às soluções já estabelecidas, em um sistema que é predominantemente físico. Além disso, é raro que se beneficiem quando passam a integrar uma rede e, devido a regulamentações rigorosas, têm dificuldades para influenciar o ecossistema de saúde como um todo.

Tais obstáculos demandam uma abordagem própria para a estratégia de plataformas de cuidados de saúde. Neste artigo, apresentamos um modelo, divido em três etapas, para apoiar o crescimento delas. Ele é fruto da nossa pesquisa, cujas descobertas ressaltam que as organizações que buscam introduzir plataformas digitais de saúde precisam repensar a estratégia de plataforma típica, evitando grande parte do que se aplica a ecossistemas digitais de outros setores.

MUITO MAIS QUE CONSULTAS VIRTUAIS

As plataformas digitais de saúde têm modelos de negócio baseados em uma interface que conecta pacientes, profissionais de saúde e prestadores de serviços complementares, como farmácias e instalações de atendimento físico. Entre os principais nomes do segmento no mundo estão Teladoc, nos Estados Unidos; Kry/Livi, na Europa; e JD Health, na China.

Mais que adicionar chamadas de vídeo e bate-papo aos serviços de saúde já existentes, elas oferecem consultas mais baratas para doenças comuns, ampliam o atendimento especializado e disponibilizam inovações, como monitoramento online para doenças crônicas e IA para atender as necessidades médicas dos pacientes, com mais precisão.

São avanços que preparam o terreno para uma transformação significativa na prestação de cuidados de saúde. Uma transição para uma realidade com melhores diagnósticos, triagem, planejamento de tratamento e de interações entre pacientes e médicos. Porém, a migração da prestação dos serviços tradicionais para uma plataforma digital – também conhecida como “plataformização” – é especialmente complexa e lenta na saúde.

De modo geral, em todos os setores, esse processo envolve substituir empresas verticalmente integradas ou agentes públicos por agentes de plataforma, a fim de facilitar as transações digitais entre muitos usuários e fornecedores. Setores como mídia (Meta), serviços de viagens (Airbnb) e transporte (Uber) foram rapidamente convertidos em plataformas, e os efeitos de rede criaram oligopólios ou monopólios bem-sucedidos. Mas, na saúde, tentativas anteriores de inovação radical por parte de big techs, como Alphabet, Amazon, IBM e Microsoft, não tiveram o mesmo sucesso.

Sobre a pesquisa

O QUE É DIFERENTE NO CONTEXTO DA SAÚDE

De forma geral, a estratégia de plataformas busca ajustá-las ao contexto em que operam. No entanto, as especificidades do ambiente de cuidados de saúde tornam tal ajuste desafiador de se alcançar. Até mesmo os países diferem significativamente na forma como regulam, financiam, organizam e fornecem cuidados de saúde.

Apesar dessas diferenças entre as nações, ainda assim é possível identificar fatores comuns que tornam o ambiente de operação das plataformas digitais de saúde distinto do ambiente de outros tipos de plataforma.

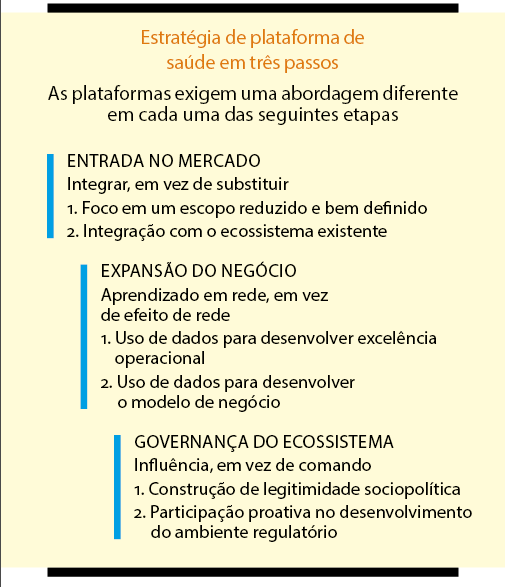

Implementar uma estratégia de plataforma no complexo setor de saúde requer compreensão de suas condições e demandas únicas. Para evitar erros que podem sair caro, recomendamos que as organizações revejam suas premissas convencionais sobre estratégia de plataforma e tomem decisões diferentes sobre estas três etapas-chave: entrada no mercado, expansão do negócio e governança do ecossistema.

Visão de plataforma típica – As plataformas de saúde são vistas como grandes ameaças às organizações tradicionais. Aos olhos de boa parte do mercado, elas chegam para eliminar ou substituir concorrentes, com soluções que, por vezes, superam as já estabelecidas.

Visão de plataforma de saúde – Na atenção à saúde, a entrada de plataformas digitais tende a ampliar o ecossistema existente em vez de substituí-lo, já que as estruturas físicas continuam a ser importantes prestadoras de serviços. De acordo com nossa pesquisa, essas plataformas podem substituir, no máximo, metade dos serviços de cuidados primários e alguns poucos cuidados especializados. Isso evidencia a importância de elas buscarem meios de se integrar ao ecossistema.

Nossas entrevistas com líderes de plataformas de saúde também revelam que sua intenção primordial não é causar disrupção e substituição, embora esta última possa ocorrer em áreas específicas. Em vez disso, o objetivo é complementar o grande conjunto de ofertas para demandas existentes.

Implicações para a entrada no mercado – Para entrar em um mercado onde um novo ecossistema não pode interromper a atuação dos agentes existentes, as plataformas de saúde devem adotar um escopo reduzido e bem definido. As mais bem-sucedidas focam seus serviços no que são melhores, selecionam cuidadosamente os mercados onde entram e, depois, partem para a integração com o ecossistema existente.

As plataformas de saúde também podem melhorar a coordenação e o ajuste entre a oferta e a demanda por meio de agendamentos mais simples e ágeis, com atendimentos sem restrições geográficas.

Há de se considerar, porém, a necessidade de exames e tratamentos presenciais para os pacientes. Na maioria das vezes, é necessário fornecer um meio físico para esse tipo de atendimento, o que faz da seleção dos mercados geográficos uma decisão fundamental para a estratégia das plataformas digitais de saúde. Para elas, o local pode superar o global, pelo menos no curto e médio prazos.

Outro aspecto a ser levado em conta, desde a concepção de modelo de negócio, é o tipo de interação entre cuidados digitais e físicos. Uma das opções é ofertar apenas serviços digitais e colaborar com empresas estabelecidas para, quando necessário, encaminhar os pacientes para atendimento presencial especializado ou para centros de atenção primária. A outra é desenvolver ou adquirir unidades de cuidados físicos para integrá-las ao seu rol de serviços, em um modelo de negócio omnichannel.

Nos EUA e na Europa, diversas empresas de plataformas digitais de saúde adquiriram ou abriram centros de cuidados físicos para prover ofertas combinadas. Embora haja experiências bem-sucedidas nos mercados domésticos, algumas das incursões internacionais se mostraram desastrosas.

Foi o caso da Babylon Health, com sede na Inglaterra, que adquiriu o First Choice Medical Group e a Meritage Medical Network (ambas as redes com centenas de médicos locais na Califórnia), como parte de sua expansão nos EUA em 2021. A iniciativa internacional, excessivamente agressiva, contribuiu para a falência da organização dois anos depois.

Já algumas empresas de plataforma de saúde que decidiram diversificar suas estratégias em função dos diferentes mercados em que atuavam, acabaram abandonando a ideia de cobrir alguns deles em razão do alto custo de fazer muitas coisas ao mesmo tempo. Foi o que aconteceu com a sueca Kry, que se retirou dos mercados espanhol e alemão. Outras decidiram retornar para um modelo de negócios puramente digital, na tentativa de obter lucratividade.

O que tanto o caso da Kry quanto o da Babylon Health revelam é que, devido à natureza dos serviços digitais, as plataformas de saúde devem aprender a lidar com a tensão entre a expansão internacional e a integração local com o atendimento físico.

Outro aspecto que fica evidente são as interdependências entre o escopo dos serviços prestados, os mercados geográficos e a integração e interface entre os cuidados de saúde digitais e físicos.

Visão de plataforma típica – O conceito de efeitos de rede é central para a estratégia de plataforma. Algumas se beneficiam dos efeitos diretos de rede, o que significa que adicionar um usuário traz valor para os demais. Outras se beneficiam dos efeitos indiretos de rede. Nesses casos, ter um número crescente de usuários cria incentivos para que provedores de recursos complementares se unam à plataforma e desenvolvam novos produtos e serviços, o que consequentemente aumenta o valor para os usuários.

Quando há efeitos de rede, as plataformas podem se beneficiar de um crescimento mais rápido, com a possibilidade inclusive de subsidiar para os usuários o acesso à plataforma.

Visão de plataforma de saúde – Para as plataformas digitais de saúde, os efeitos de rede diretos e indiretos são limitados, quando comparados a outros tipos de plataforma. Praticamente, não há benefícios para um paciente pelo fato de haver outros usuários. Tampouco há vantagens adicionais em termos de promoções ou preço dos serviços médicos, ainda que haja ampla variedade de profissionais, o que se dá muito em função das normas e padrões rígidos aplicados à prestação de serviços de saúde.

Além disso, as autoridades regulam a entrada de ambos os lados de uma plataforma de saúde. Ou seja, eventuais efeitos de rede não seriam suficientes para explicar por que algumas são bem-sucedidas e outras, não.

O que nossos resultados empíricos mostram é a importância dos efeitos de aprendizado, que, nesse cenário, se referem a líderes aprendendo e se valendo dos dados de comportamento dos usuários para aprimorar suas plataformas. Desnecessário dizer que isso é importante em qualquer tipo de plataforma.

Na saúde digital, no entanto, seus efeitos são a principal maneira de se beneficiar de um novo cliente e aumentar a retenção do usuário. Logo, os gestores devem olhar sob essa perspectiva para o tamanho do negócio.

Implicações para o dimensionamento do negócio – Para obter vantagem competitiva dos efeitos de aprendizado, o primeiro passo é coletar dados completos sobre as experiências dos pacientes ao longo da prestação de serviços. O segundo é usar essas informações para desenvolver excelência operacional e fomentar o desenvolvimento do modelo de negócio.

Na frente operacional, as plataformas de saúde bem-sucedidas em nossa amostra implementaram uma série de melhorias. Analisaram grandes volumes de dados de usuários e adotaram tecnologias digitais, dados e IA para aprimorar a experiência do cliente, reduzindo os tempos de espera e aumentando a eficiência da prestação de cuidados de saúde por meio da otimização de processos e atividades recorrentes.

Por exemplo, a triagem é normalmente conduzida por enfermeiros, que seguem um protocolo para classificar, priorizar e direcionar os pacientes para o atendimento adequado. Várias plataformas de saúde estão usando seu vasto acervo de dados para desenvolver uma triagem automatizada. É o caso da sueca Platform24, que desenvolveu uma solução capaz de lidar com até 25% dos casos da triagem, o que reduziu em 50% o tempo que os enfermeiros dedicavam a essa atividade.

Há plataformas de saúde que se concentram em partes específicas do processo para reunir o máximo de dados possível, a fim de convertê-los em insumos para novas soluções e futuras parcerias. Com o tempo, isso permite que esse tipo de plataforma aprenda, melhore suas ofertas e, consequentemente, ganhe também vantagem competitiva, mesmo sem controlar a interação paciente-médico. É o caso da espanhola Mediktor, que fornece tecnologias para triagem e pré-diagnóstico para outras plataformas de saúde.

Os dados são úteis não apenas para fazer melhorias operacionais contínuas, mas também para gerar insights que ajudem adaptar, desenvolver e melhorar o modelo de negócio. Por exemplo: quando uma análise de dados da sueca Doktor24 revelou baixa adesão a seus serviços e altas taxas de abandono entre certos grupos de usuários, como pacientes mais velhos, ela incluiu o atendimento por telefone e as mensagens de texto entre seus canais de contato. Isso aumentou o volume de usuários menos familiarizados com ferramentas digitais.

Visão de plataforma típica – Orquestrar o ecossistema significa exercer algum nível de controle sobre as partes interessadas. Muitas vezes, envolve persuadir os outros a se comportar de acordo com a visão do ecossistema.

Por exemplo, a Apple orquestra um ecossistema de vários desenvolvedores independentes de aplicativos de terceiros. Ela estabelece regras sobre quem entra (critérios de verificação) e quem sai (por meio de contratos padronizados). Esse tipo de orquestração centralizada, empregada por gigantes, é menos aplicável no contexto das plataformas de saúde.

Visão de plataforma de saúde – Nossa pesquisa mostra que um conjunto de agentes heterogêneos participa da orquestração de ecossistemas relevantes para plataformas de saúde. É um nítido contraste com a visão predominante no mercado. Por exemplo, legisladores e reguladores definem e aplicam regras sobre quem pode servir como prestador de serviços terceirizados – especificamente, quem tem permissão para operar como médico e quais organizações são credenciadas para fornecer serviços de saúde.

Os governos, muitas vezes, também determinam os níveis de reembolso e definem o escopo dos serviços de saúde financiados por impostos.

As companhias de seguros de saúde, por sua vez, podem assumir a função de integrador de sistemas, coordenando a oferta de diferentes soluções e agentes independentes.

Além disso, organizações profissionais especializadas criam diretrizes médicas sobre como diagnosticar e abordar as necessidades dos clientes, definindo as regras para triagem e garantindo que os procedimentos das plataformas estejam em linha com as práticas reconhecidas e aceitas.

Assim, em vez de orquestração central, há uma orquestração distribuída, o que dá às plataformas a possibilidade de influenciar a condução a partir de uma posição periférica.

Implicações para a governança do ecossistema – Nossa pesquisa revelou duas táticas por meio das quais as plataformas digitais influenciam o ecossistema de saúde:

Transparência – Os médicos são treinados para implementar métodos baseados em evidências. Para construir uma base de confiança e legitimidade com eles, reguladores, seguradoras e associações, as plataformas precisam ser transparentes e abertas no compartilhamento de seus próprios dados e evidências sobre a adequação, eficácia e segurança de seus serviços.

Na Suécia, acusações sobre a prescrição excessiva de antibióticos para agradar consumidores criaram um clima ruim para as plataformas. Médicos e entidades de saúde passaram a vê-las com desconfiança.Para amenizar a situação, a Kry, a Min Doktor e a Doktor24 compartilharam seus dados de prescrição e investiram na comparação deles com os de provedores de serviços públicos de saúde – os números não diferiram muito entre si. Já a divulgação aberta de práticas internas fez grande diferença, reduzindo a desconfiança do ecossistema quanto à adequação, relevância e segurança das plataformas digitais de saúde.

Envolvimento com a regulamentação – Outro meio importante de influenciar o ecossistema é participar do desenvolvimento da regulamentação. De fato, as plataformas de cuidados de saúde em todo o mundo enfatizam a necessidade de ajustes regulatórios para melhor acomodar a entrega geograficamente independente que elas possibilitam.

Uma boa prática de plataformas de saúde bem-sucedidas é monitorar e explicar as consequências das regulamentações existentes também para provedores terceirizados e pacientes. Essas informações e sua divulgação servem de insumo para o desenvolvimento regulatório.

É o caso da Kry e Min Doktor, que colaboraram com grupos de pesquisa cujo objetivo era compilar evidências sobre como os sistemas de reembolso predominantes (com taxas diferentes para serviços digitais entre regiões) provocaram consequências financeiras não intencionais para certas regiões a partir do momento em que os pacientes locais passaram a usar serviços de plataforma digital. Tais dados embasaram, por exemplo, discussões acerca dos níveis de reembolso padronizados na Suécia.

AS PLATAFORMAS DIGITAIS DE SAÚDE SÃO PROMISSORAS para enfrentar os maiores desafios nos sistemas de saúde do mundo, principalmente em relação a custos, produtividade e acessibilidade.

Elas também podem oferecer complementos valiosos para os serviços de saúde existentes, seja por meio de aplicativos especializados para doenças específicas, monitoramento online de condições de saúde crônicas ou outras soluções.

Líderes e gestores de plataformas digitais que colaborarem com todas as partes do ecossistema de saúde, de forma organizada e coordenada, e adotarem uma abordagem distribuída para orquestrá-lo estarão mais bem preparados para gerenciar, expandir e adaptar suas operações de acordo com as necessidades locais, nacionais e específicas desse mercado.

Tais mudanças na estratégia de plataforma digital no setor de cuidados de saúde contribuirão para serviços de saúde de maior qualidade e mais inovadores globalmente.

Principais takeaways

Ao desenvolver a estratégia de uma plataforma de saúde, o melhor é focar em complementar ofertas existentes e selecione cuidadosamente os mercados onde atuar. Considere a importância de integrar a ecossistema de saúde local.

Para escalar, concentre-se em maximizar os efeitos de aprendizado, coletando dados sobre a experiência dos pacientes e gerando insights para aprimorar a operação e o modelo de negócio.

A plataforma deve ser transparente e colaborativa para influenciar o ecossistema de saúde. Compartilhe dados e evidências sobre a eficácia e segurança dos serviços, a fim de construir uma base de confiança com as partes.