GESTÃO HOSPITALAR

por

Gustavo Meirelles

Muitas empresas só dão a devida atenção ao assunto quando acontece algum tipo de falha na supply chain. Investem bastante, e depois deixam isso de lado. É preciso sair desse padrão sobe-e-desce. Com o conceito de opções reais de acordo com a maturidade de sua cadeia, dá para investir com sabedoria

Mais do que nunca, as empresas precisam de cadeias de fornecimento resistentes, que sejam capazes de enfrentar um desastre natural, uma falha de infraestrutura, greves ou uma pandemia. No entanto, a forma como isso é construído apresenta falhas. Muitas organizações seguem um padrão sobe-e-desce, fazendo grandes investimentos depois de uma interrupção na cadeia para, em seguida, dar pouca atenção ao problema.

Até chegar a próxima crise.

Essa forma reativa de proteger as cadeias de fornecimento se baseia em mitigar riscos de ocorrência de ruptura. Mas isso não é suficiente para criar uma verdadeira capacidade de se recuperar o mais rápido possível após uma quebra – que é o que significa, de fato, “resiliência”.

Uma postura mais eficaz não se concentra nos riscos, mas nos resultados – ou seja, no valor de manter as operações quando surge a adversidade, não no custo da interrupção. O objetivo é ter uma cadeia de fornecimento sólida, que possa resistir a qualquer cenário de risco plausível.

Desenvolver essa abordagem é difícil. Exige que as empresas determinem com antecedência quanto e como investir. Esses desafios há muito tempo frustram os esforços para tornar as cadeias mais saudáveis e menos suscetíveis a rupturas.

Desenvolvemos um framework para resolver tais problemas, aplicando o conceito de opções reais para avaliar os investimentos em resiliência. As opções reais se baseiam nos princípios usados pelos bancos para atribuir um valor futuro aos investimentos financeiros diante da incerteza de longo prazo (o modelo Black-Scholes-Merton é um exemplo bem conhecido).

Aqui, opções reais são aplicadas a investimentos tangíveis em recursos da cadeia de fornecimento, como acumular estoques, adicionar capacidade de produção ou armazenamento ou ter fornecedores reservas. Nosso modelo de avaliação de opções é o resultado de uma extensa pesquisa com líderes da cadeia de fornecimento em várias empresas globais e foi testado com uma empresa líder do ramo industrial.

O uso de opções reais como modelo oferece aos gestores um método para avaliar toda a gama de investimentos e seus prováveis efeitos nos resultados quando a probabilidade de riscos é desconhecida. O objetivo é proteger contra eventos negativos, preservando o desempenho positivo.

Leia também: Fluxos inteligentes na cadeia de fornecimento

AS DESVANTAGENS DO PADRÃO SOBE-E-DESCE

As empresas afetadas por uma interrupção geralmente investem pesado logo após a crise, a fim de proteger vidas humanas e ativos físicos e continuar atendendo aos clientes. Esses investimentos sem qualquer planejamento são reações para conter a perda e manter a continuidade operacional, mas tendem a diminuir à medida que o impacto da interrupção desaparece.

É um padrão que não é saudável. A organização não se prepara para a próxima crise e amplifica o efeito chicote, em que as empresas se expandem demais quando a demanda é alta e reduzem drasticamente quando a demanda cai, levando a excessos e escassez.

Observamos esse padrão no mercado de microchips durante a pandemia: a escassez inicial levou a uma rápida expansão da produção, mas, uma vez que a oferta alcançou a demanda, muitos fabricantes ficaram com excesso de capacidade e estoques altos.

Essas estratégias tendem a se concentrar na redução dos riscos, que os gestores geralmente veem como mais tangíveis e acionáveis do que a construção de resiliência. Eles confiam em dados que mostram a probabilidade de que um desastre natural ou algum outro evento possa atingir um elo de sua cadeia, e tomam medidas para protegê-lo.

Empresas em áreas sujeitas a terremotos podem fortalecer suas estruturas. Aquelas em zonas propensas a inundações podem construir diques ou elevar seus edifícios. E ficam nisso.

No entanto, as fontes de risco são quase ilimitadas, e a proteção até mesmo contra ameaças de alta probabilidade pouco reduz a exposição geral de uma empresa a uma quebra da continuidade de suas operações. A duração, intensidade e impacto de uma interrupção também podem variar de uma empresa para outra.

Por exemplo, em 2005, o furacão Katrina danificou as docas do Porto Fourchon, em Nova Orleans, impossibilitando que muitas empresas transportassem suas mercadorias. A fábrica de café da Procter & Gamble conseguiu evitar os danos diretos causados pela água, porque foi projetada para ficar acima do nível de inundação previsto, mas ainda teve que fechar temporariamente devido à perda de uma importante fonte de abastecimento, água potável, e porque os funcionários não conseguiam chegar ao trabalho.

A mitigação de riscos, então, é orientada para a prevenção e não para a continuidade operacional. Embora os esforços de mitigação possam reduzir a probabilidade de uma interrupção, eles não permitem que a empresa recomponha as capacidades perdidas e não ajudam a retornar a cadeia de fornecimento às operações normais.

Leia também: Uma melhor auditoria da cadeia de fornecimento começa pelo trabalho do próprio auditor

UMA NOVA ABORDAGEM

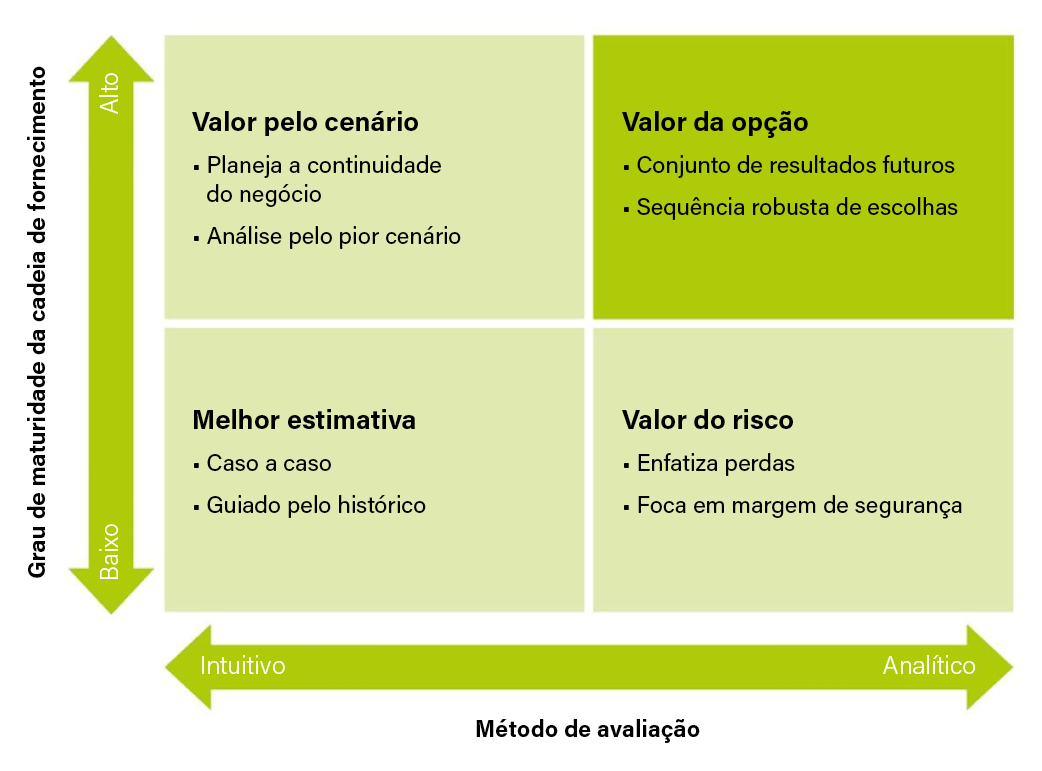

Diferentemente do modelo anterior, nossa estrutura foi projetada para ajudar as organizações a construírem uma cadeia de fornecimento robusta no longo prazo. A figura a seguir ilustra como nossa abordagem se compara aos métodos existentes.

O modelo que adota a “melhor estimativa” se baseia em um único valor, obtido simplesmente multiplicando o impacto potencial pela probabilidade do evento. Por exemplo, uma empresa que gera lucro de US$ 10 milhões exposta a uma chance de 2% de perda total concluirá que uma interrupção custaria US$ 200 mil. Logo, ela estaria disposta a investir até esse valor para reduzir a chance de perda.

Porém, essa perspectiva apenas se aproxima da probabilidade de uma interrupção e sua perda potencial. Sua utilidade para avaliar eventos de baixa probabilidade e alto impacto é limitada. Ela gera uma exposição média ao risco para um único ponto no tempo – uma medida útil para seguradoras, mas não para empresas que queiram fazer investimentos eficazes para sua segurança.

Os métodos que se concentram no valor do risco adotam uma abordagem mais analítica, mas ainda fornecem pouca orientação sobre quando e quanto investir. Eles expandem os modelos clássicos da cadeia de fornecimento projetados para maximizar o retorno sobre os ativos ou minimizar os custos totais dela, mas, assim como a “melhor estimativa”, podem deixar em segundo plano eventos que têm baixa probabilidade. Isso pode levar os gestores a se concentrarem mais na probabilidade de um evento do que em suas consequências para a operação.

Os métodos de valor do risco não são úteis para reconhecer o valor positivo das ações que aumentam a resiliência. Embora possam quantificar vulnerabilidades na cadeia de fornecimento, eles não trazem orientação sobre quando e quanto investir, além de não fornecerem ferramentas de justificativa para os investimentos.

Essa deficiência pode amplificar o ciclo de expansão e queda. Concentraria os investimentos nos riscos que se tornam óbvios após um evento e permitiria que eles caiam rapidamente à medida que a memória do desastre desaparece.

Um gestor que usa um modelo clássico de valor do risco pode determinar que sua empresa teria que gastar US$ 6 milhões para avaliar e qualificar fornecedores reservas, e que isso não geraria nenhum fluxo de caixa adicional em três anos. O valor presente líquido (VPL) negativo do investimento convenceria o gestor a adiar o projeto. Mas essa análise não leva em consideração os benefícios positivos – por exemplo, as vantagens de receita de ser capaz de manter o fornecimento se uma interrupção fechar o fornecedor original.

A metodologia que considera o valor do cenário é usada por unidades de planejamento de organizações relativamente maduras para identificar vulnerabilidades em seus fluxos de valor, já com o objetivo de garantir a continuidade do negócio. Sua vantagem é que ele vincula os riscos aos seus possíveis impactos.

Mas há limitações. O planejamento de cenários é baseado em avaliações qualitativas, mesmo subjetivas, e não quantitativas. Os cenários também consideram apenas um número reduzido de opções como forma de diminuir a complexidade na tomada de decisões.

Como o processo pode ser subjetivo, as comparações de cenários tendem a ser excessivamente influenciadas pela aversão ao risco dos tomadores de decisão. Finalmente, os cenários colocam os riscos em contexto, mas muitas vezes não traduzem esse contexto em termos financeiros.

COMO FUNCIONA A AVALIAÇÃO DE OPÇÕES

Nossa abordagem se baseia na teoria das opções para valorizar e definir o quanto será investido em resiliência. Não é, de forma alguma, uma nova maneira de avaliar os investimentos. Como observamos, as áreas financeiras corporativas usam a avaliação de opções para tomar decisões de orçamento de capital em um ambiente de negócios incerto.

Em comparação com outros métodos de avaliação de investimentos, como o VPL, a avaliação de opções engloba os custos reais e de oportunidade e os compara com os efeitos de não tomar nenhuma iniciativa. Isso permite que as empresas identifiquem investimentos em resiliência que podem não ser aprovados se outros métodos forem vistos como confiáveis.

Além disso, as corporações que usam nosso método não precisam esperar até que ocorra uma quebra de fornecimento para decidirem. Elas podem determinar com antecedência qual modelo faz mais sentido. Por outro lado, quando as empresas fazem investimentos sobe-e-desce após uma interrupção, é mais provável que enfrentem escassez de fornecimento e custos mais altos (como os semicondutores na pandemia) e atrasos maiores na restauração da capacidade perdida de sua cadeia.

As empresas podem construir cadeias de fornecimento mais sólidas de várias maneiras. Podem aproveitar verbas de investimento de capital para adicionar capacidade e criar flexibilidade construindo fábricas, centros de distribuição ou outras instalações adicionais. Podem usar capital de giro para fazer estoques de matérias-primas ou outros componentes essenciais caso o fornecimento seja interrompido.

Também podem credenciar fornecedores alternativos para substituírem os titulares, caso fiquem indisponíveis. Ou usar fundos operacionais para cobrir os custos administrativos e trabalhistas adicionais.

O primeiro passo em nossa abordagem de avaliação de opções é calcular a gama de resultados que um fluxo de valor pode experimentar quando um nó da cadeia de fornecimento é quebrado. Em seguida, consideramos o efeito de fazer um investimento que restauraria rapidamente esses recursos – seja pré-qualificando um fornecedor reserva ou armazenando estoque.

Em seguida, comparamos isso com um cenário em que esse investimento não é feito. Ao considerar todas as maneiras pelas quais a capacidade pode ser restaurada, a empresa pode decidir quais investimentos valem a pena.

Por exemplo, um operador logístico procurou garantir a entrega de seus produtos, apesar das interrupções. Adicionou centros de distribuição para criar redundância em sua rede e introduziu robôs, sistemas de transporte flexíveis e sistemas automatizados de armazenamento e recuperação para tornar seus armazéns mais eficazes.

A empresa considerou fazer um investimento em resiliência mesmo sem identificar todos os riscos específicos que poderia enfrentar. Em cada caso, uma análise baseada apenas no VPL diria que tais investimentos não valeriam o custo, a menos que houvesse uma alta probabilidade de que ocorresse uma falha de grande porte. Em contraste, nossa análise de opções demonstrou que os investimentos foram valiosos porque os resultados conquistados, em termos de operações e receitas restauradas, excederam seu custo até mesmo para eventos de baixa probabilidade.

Em seguida, nosso método usa análise de sensibilidade para estimar quanto investimento é necessário para produzir o resultado desejado – mostrando, por exemplo, que um investimento de US$ 15 milhões em estoque permitiria que uma rede de supermercados recuperasse 95% dos lucros se os fornecedores sofressem uma parada por uma greve de caminhoneiros. Descobrimos que os gestores tinham um grande interesse em entender o nível de resiliência com o qual poderiam contar para um determinado investimento.

A etapa final visa ajudar as empresas a definirem prioridades para projetos com base em seu custo em relação ao valor marginal. As melhores ações são aquelas que resultam na maior redução nos resultados negativos e no menor efeito nos resultados positivos, com o menor custo.

Descobrimos que, quando os gerentes classificam suas opções dessa maneira, isso permite que eles determinem quais projetos realizar primeiro. Tudo com base no valor gerado em comparação com outras iniciativas de resiliência da empresa.

AVALIAÇÃO DE OPÇÕES EM UMA CADEIA DE FORNECIMENTO FARMACÊUTICA

Para demonstrar a utilidade dos métodos de avaliação de opções, nós os usamos para analisar a decisão de uma empresa farmacêutica em fazer planos proativos de resiliência. Durante a pandemia, ela foi confrontada por um de seus fornecedores exigindo um novo contrato exclusivo e de longo prazo a um preço mais alto. A empresa percebeu que qualquer um de seus fornecimentos críticos poderia estar em risco, e no pior momento possível, e que, sem parceiros alternativos, poderia enfrentar uma perda de receita potencialmente devastadora.

No entanto, arranjar outros fornecedores não é fácil, nem rápido. Exige a verificação da capacidade deles no atendimento de regulamentos federais de segurança de produtos e outros e chegar a acordos que abranjam níveis de serviço e propriedade intelectual.

Embora a empresa reconhecesse que a pré-qualificação de fornecedores alternativos tornaria sua cadeia de fornecimento mais sólida, ela enfrentou duas questões principais: como quantificar os resultados – a redução nos lucros decorrentes da perda do fornecedor – e como explicar aos executivos a maneira pela qual a pré-qualificação de fornecedores reservas afetaria esses resultados.

Observando as vulnerabilidades e capacidades de cada uma das categorias de produtos da empresa, usamos o método probabilístico da simulação de Monte Carlo para modelar como uma falha de fornecimento afetaria esses fluxos. Depois de identificar qual deles se beneficiaria mais, consideramos possíveis ações e seu impacto nos diversos tipos de resultados em relação ao custo. Pela primeira vez, a empresa foi capaz de usar uma medida padrão para avaliar a resiliência.

Também conseguimos demonstrar aos tomadores de decisão como a melhoria do desempenho da cadeia de fornecimento, em lugar da mitigação de riscos, era o melhor critério para alocar financiamento de resiliência. Observamos que os gestores que se concentravam nos riscos ao tomar decisões do tipo geralmente confiavam em narrativas em vez de dados.

Os projetos que foram financiados foram os que tiveram o defensor mais persuasivo, não os que teriam o maior impacto na organização. A exposição da relação entre alocação de recursos e resultados ajudou a empresa a tomar decisões de investimento com base na melhoria do desempenho, e não em fatores subjetivos.

Mais importante ainda, demos à organização um mecanismo para classificar os investimentos em resiliência com base em sua capacidade de afetar os resultados, e não no seu tamanho. Nossa matriz de quatro quadrantes relacionou o custo de possíveis ações ao valor de seus resultados. Isso permitiu que os tomadores de decisão se concentrassem rapidamente nas ações que exigem menos investimento, mas prometem o maior efeito em uma série de resultados.

CINCO PASSOS PARA FORTALECER SUA CADEIA DE FORNECIMENTO

Construir cadeias de fornecimento resilientes exige tempo, energia, paciência e coragem. Envolve a avaliação de riscos e vulnerabilidades e a ampliação de capacidades. As etapas a seguir ajudam as empresas a deixarem de uma vez o esquema sobe-e-desce.

Calcule o quanto investir. A falta de uma maneira clara de quantificar a resiliência necessária é um problema que tem dificultado os programas tradicionais do gênero por muitos anos. Os profissionais criaram suas próprias medidas e índices, mas ainda lutam para identificar o grau de investimento correto. A avaliação de opções é um passo para superar esse obstáculo.

A chave para o processo é identificar as métricas certas. Duas medidas, introduzidas em 2009 na Cisco, podem servir como referências importantes para quantificar a resiliência: tempo de recuperação (ou TTR, na sigla em inglês) e tempo de sobrevivência (TTS).

TTR é quanto tempo leva para um elo na cadeia retornar à funcionalidade total após uma interrupção. Já TTS representa quanto tempo esse elo pode sustentar as operações antes de os clientes serem afetados. Se o TTR for maior que o TTS, os clientes começarão a sentir a falha e as receitas cairão.

Uma empresa de equipamentos pesados com a qual trabalhamos está criando um índice para que todas as suas áreas tenham uma maneira comum de medir as ações de resiliência. Usou TTR e TTS como ponto de partida, classificando os resultados como baixos, médios ou altos, com base em quanto tempo levaria para uma interrupção resultar em uma perda crítica de receitas. O método ainda leva em consideração o tempo necessário para encontrar e estabelecer contratos com fornecedores alternativos e quanto tempo leva para integrá-los à cadeia de fornecimento.

A empresa farmacêutica também aproveitou informações disponíveis publicamente, como um índice de fatores de risco globais, para compilar uma lista completa de possíveis interrupções na cadeia. Quantificar os investimentos dessa maneira ajuda os gestores a enfrentarem todos os possíveis impactos nos negócios, incluindo aqueles que podem resultar de eventos imprevisíveis.

Integre os processos de financiamento. A avaliação de opções cria saídas compatíveis com o orçamento de capital e o planejamento de continuidade de negócios e de vendas e operações. Isso possibilita que gerentes e executivos alinhem a resiliência com outras necessidades do negócio.

Todos os processos orçamentários importantes contribuem para a realização de investimentos. Quando uma empresa deseja aumentar a resiliência adicionando capacidade de armazenamento, o investimento de alto custo e longo prazo normalmente se enquadra nos orçamentos de capital.

A adição de estoque afeta o capital de giro, enquanto a adição de fornecedores reservas usa recursos operacionais para verificar e gerir o novo fornecedor. Ao alocar os investimentos em resiliência pelos resultados que produzem, a avaliação de opções pode conectar as áreas e ajudar a organização a basear as decisões de investimento nos melhores resultados, e não na origem do recurso.

Promova investimentos de longo prazo. Na abordagem sobe-e-desce, as organizações tendem a esperar até que ocorra um evento adverso antes de comprometer fundos para corrigir o problema. A robustez de longo prazo, no entanto, requer investimento programático regular.

O problema é que o número de riscos possíveis é grande e a capacidade de se proteger contra todos é limitada. A avaliação de opções se concentra no número relativamente pequeno de maneiras pelas quais a cadeia de fornecimento pode ser interrompida e procura garantir que os resultados negativos causados pelas interrupções sejam limitados.

Isso exige que as empresas reservem fundos ou façam investimentos agora para que as operações voltem ao normal quando ocorrer um evento adverso. Após o terremoto seguido de tsunami que atingiu o Japão em 2011, a Toyota começou a estocar microchips para o caso de uma futura escassez. Quando a pandemia limitou drasticamente a disponibilidade de microchips automotivos, a montadora manteve a produção próxima à capacidade total, enquanto outras tiveram que cortar.

Use a visualização para comunicar o impacto. Ao lidar com a continuidade do negócio, em particular para as áreas de vendas e operações e planejamento financeiro, desenvolvemos uma visualização que ajuda a passar a mensagem do impacto. Por exemplo, a matriz descrita anteriormente permite que os tomadores de decisão identifiquem rapidamente o investimento que gera os resultados mais significativos com a menor quantia de dinheiro. Descobrimos que, quando os executivos podem ver a distribuição completa dos resultados, em vez de apenas a média ou uma parte deles, torna-se muito mais fácil motivá-los a agir.

Cultive uma mentalidade de resiliência. Nossa pesquisa mostra que um dos principais obstáculos para a construção de mentalidade de longo prazo é que os líderes relutam em fazer investimentos significativos para administrar interrupções que ainda não ocorreram. Superar esse obstáculo requer uma maneira diferente de enxergar e lidar com as coisas.

Um passo importante é desviar o foco de todas as potenciais falhas ou rupturas para olhar mais cuidadosamente para as capacidades da cadeia de fornecimento e os custos de perdê-las. Como a perda de um fornecedor importante afetaria as receitas? E quanto à incapacidade de enviar produtos ou à perda de uma força de trabalho? Uma vez que a ênfase muda para os resultados, fica claro que o mais importante com que se preocupar não são os riscos, mas sim como manter as operações quando algo dá errado.

EM UM MUNDO ONDE AS RUPTURAS SÃO A REGRA, a capacidade de se preparar em vez de reagir a elas pode ser uma fonte de vantagem competitiva. Nosso método de avaliação de opções permite que empresas maiores definam prioridades para iniciativas de resiliência, ao mesmo tempo em que oferece às pequenas empresas uma maneira de realizar ações que se encaixam em seu orçamento.

Acreditamos que essas propostas levarão os profissionais adiante, em direção a uma cadeia de fornecimento mais firme e saudável. O caminho promete investimentos mais prudentes, melhores retornos e níveis de serviço mais altos nas muitas interrupções e resultados imprevistos que sabemos que todos nós vamos enfrentar.

modos de evitá-los")

1 Trackback or Pingback