Utilizamos cookies para oferecer uma melhor experiência, melhorar o desempenho do nosso site, analisar como você interage com nossos conteúdos e oferecer um material personalizado.

O Sistema Financeiro Nacional está passando por uma revolução silenciosa. Inovações tecnológicas estão viabilizando um movimento por maior concorrência e inclusão, que ganha a forma de um ecossistema.

Várias medidas inovadoras vinham sendo adotadasno passado recente, como o marco legal de meios de pagamento, a autorização para abertura de contas correntes por meio digital, a criação das fintechs de crédito e a lei e regulamentação das duplicatas escriturais, entre outras. Todas importantes. Mas dois projetos que chegam agora, um de pagamentos instantâneos e outro de open banking, têm o potencial de remodelar todo o sistema financeiro. Aqui falaremos do primeiro, que inicia em novembro.

No Brasil, estamos acostumados com as seguintes formas de pagamento: transferências bancárias como TED e DOC, cheque, boleto, cartões de crédito e de débito. Agora surgem os pagamentos instantâneos voltados para o mercado de varejo. Ao longo de 2020, o Banco Central (BC) foi divulgando medidas para implementá-los, incluindo sua marca exclusiva, Pix, e fomos nos familiarizando com eles.

A nova modalidade de pagamento começou a nascer, na verdade, em 2018. Primeiro, o BC se inspirou em modelos similares implementados em outros países e, então, contou com uma ampla colaboração da indústria de meios de pagamentos brasileira. A pauta inicialmente integrava a agenda de eficiência do BC, mas mudou, no meio do caminho, para a agenda de competitividade.

Desde 2013, o BC quer que a indústria de pagamentos crie uma solução de pagamentos instantâneos de amplo acesso. Em sua visão, isso lidaria com vários problemas do mercado, como:

– A utilização elevada de dinheiro em espécie, que é um instrumento socialmente mais custoso, sobretudo nos pagamentos entre particulares e nas transferências entre pessoas físicas;

– O fato de as transferências eletrônicas interbancárias, tal como TED e DOC, estarem longe do seu potencial de uso, principalmente em razão das elevadas tarifas, das dificuldades de endereçamento das transferências (trinômio banco–agência–conta), das limitações nos horários de funcionamento e da ausência de confirmação das transações; e

– Os elevados custos de aceitação de cartões de crédito e de débito e a demora excessiva na disponibilização dos recursos para o recebedor final.

Porém, o mercado não respondeu satisfatoriamente às sinalizações do BC. E, em 2018, ele decidiu assumir o papel de líder e catalisador da implementação desse ecossistema no Brasil.

O passo inicial foi a instituição de um grupo de trabalho específico, com participação do BC e de agentes do mercado, batizado de GT Pagamentos Instantâneos (GT-PI). O grupo teve como objetivos definir os requisitos fundamentais para a criação no Brasil de um ecossistema de pagamentos instantâneos competitivo, eficiente, seguro e inclusivo, bem como mapear as ações necessárias para ajustar o atual ambiente de pagamentos com base nesses requisitos. Em 21 de dezembro de 2018, o GT-PI já divulgava um documento com os requisitos-chave do ecossistema de pagamentos instantâneos brasileiro.

Em seguida, o Banco Central instituiu um fórum específico para tratar do assunto, o Fórum PI. Detalhe: é uma estrutura de governança permanente, que continuará existindo mesmo após o lançamento do Pix, visando ao aprimoramento contínuo das soluções – sempre com foco na manutenção de um ambiente eficiente, competitivo, seguro e inclusivo.Com base nos trabalhos do GT-PI e do Fórum PI, os principais requisitos do Pix são:

– Velocidade. O ecossistema de pagamentos instantâneos deve possibilitar o recebimento de recursos pelo beneficiário final de forma imediata. Fala-se, atualmente, que a média será de 10 segundos após a iniciação pelo pagador.

– Disponibilidade. O ecossistema deve estar disponível para efetivação de transação de pagamentos 24 horas por dia, 7 dias por semana, durante o ano todo.

– Canais de acesso. O ecossistema deve ser acessível por uma ampla gama de canais de acesso.

– Facilidade de uso dos canais. A iniciação do pagamento deve ser uma ação simples e que exija poucos comandos do pagador.

– Facilidade de endereçamento. O pagador deve ser capaz de endereçar um pagamento por meio do fornecimento de um número mínimo de informações sobre o recebedor (como o número do celular ou e-mail) ou por meio da leitura de um código identificador único (como um código de resposta rápida, o QR code, ou com uma URL específica da internet).

– Notificação de conclusão. Pagadores e recebedores devem ser notificados da conclusão da operação em questão.

– Casos de uso. O ecossistema deve ser capaz de endereçar qualquer tipo de pagamento.

– Sistema aberto. Serão admitidos participantes diretos, indiretos e provedores de serviço de iniciação de pagamentos.

– Modelos inovadores. O ecossistema deve ser geral e o mais simples possível, de forma a minimizar a presença de intermediários e criar um ambiente favorável à inovação.

– Apreçamento do serviço para os usuários finais. O preço a ser cobrado dos usuários finais tem de ser estabelecido de forma a viabilizar o uso amplo dos pagamentos instantâneos. A cobrança de tarifas deve ser transparente.

– Regras e base legal. Cabe ao BC definir as regras gerais do ecossistema de pagamentos instantâneos no Brasil, de forma a acelerar o processo e assegurar um acesso aberto e não discriminatório.

– Infraestrutura de liquidação. O BC deve ofertar infraestrutura centralizada de liquidação bruta em tempo real para todos os participantes do ecossistema, o que traz benefícios como menor risco financeiro, neutralidade, maximização de ganhos de escala e rede, entre outros.

– Padronização. No ecossistema devem existir padrões dos elementos de comunicação, das soluções de endereçamento, das informações contidas em cada transação e da estrutura de tarifação.

– Riscos e segurança. Os participantes do ecossistema devem cumprir procedimentos adequados e requisitos mínimos para gerenciar os riscos associados à atividade e minimizar fraudes.

Uma vez estabelecidos esses requisitos fundamentais, alinhados com as práticas e recomendações internacionais, o BC, ainda por meio do Fórum-PI, passou à construção do ecossistema de pagamentos instantâneos propriamente dito.

Design

Qualquer pessoa física ou jurídica que possua uma conta de depósito à vista (conta corrente), de poupança, ou pré-paga pode usar o Pix para fazer ou receber um pagamento instantâneo.

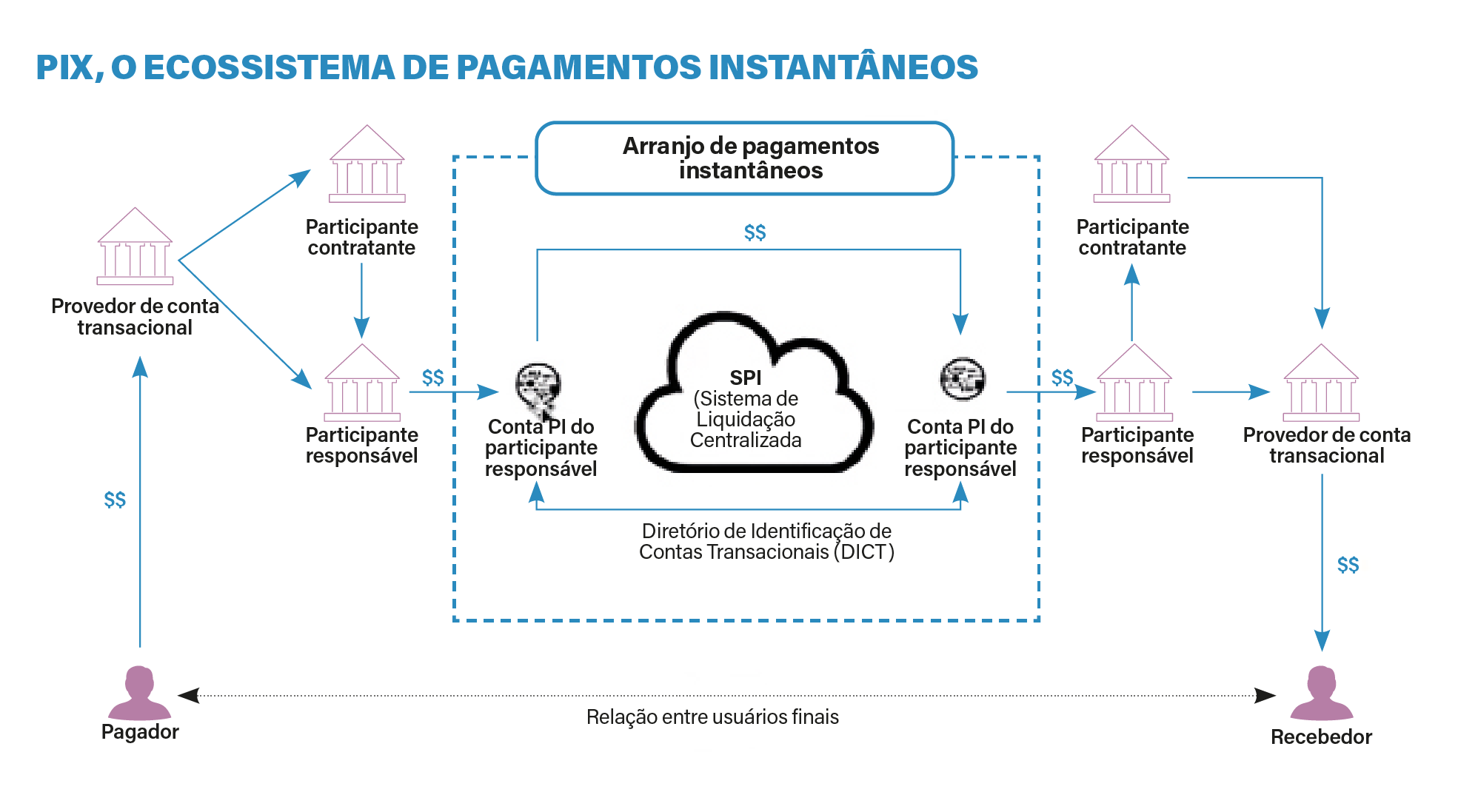

Num pagamento instantâneo, a conta do pagador é imediatamente debitada – se houver recursos – e a do recebedor, creditada em tempo real. Por trás disso funciona um ecossistema formado por vários atores e baseado em um conjunto de regras, procedimentos e padrões técnicos que regem as transações – o chamado “arranjo de pagamentos instantâneos”.

O arranjo, no caso do Brasil, é o Pix. Dele fazem parte (1) uma base de dados que armazena as informações relativas às contas dos usuários recebedores e (2) uma plataforma tecnológica que faz a compensação e a liquidação das transações. Os participantes do sistema são as instituições financeiras e de pagamento, que podem oferecer aos seus clientes produtos e serviços que viabilizem a realização de pagamentos instantâneos. Os participantes abrangem desde entes governamentais até prestadores de serviços de pagamento (PSPs), incluindo instituições de pagamento cujo funcionamento ainda não está sujeito à autorização do BC por seu volume de operações.

Base de dados. Chamada de Diretório de Identificadores de Contas Transacionais (DICT), ela é uma plataforma única e centralizada, de forma a maximizar os ganhos de escala. É desenvolvida, gerida e operada pelo BC. O DICT armazenará as chaves de endereçamento dos usuários recebedores– como CPF, número de telefone ou e-mail, que vincula tais usuários às respectivas contas que receberão um pagamento via Pix.

Assim o DICT contribui para a conveniência e a segurança dos pagamentos instantâneos.

Plataforma. Chamada de Sistema de Pagamentos Instantâneos (SPI), também tem arquitetura centralizada, com comunicação via mensageria baseada no padrão internacional ISO 20022, e de responsabilidade do BC. Trata-se de um sistema de liquidação bruta em tempo real, ou seja, processa e liquida, sequencialmente, transação por transação. Assim, elimina o risco de crédito entre os PSPs, mas aumenta o risco de liquidez entre eles. E, por isso, o BC está adotando mecanismos mitigadores que analisaremos adiante.

A transferência de fundos entre as contas de pagamentos instantâneos dos participantes (contas PI) não é passível de cancelamento – só é possível desfazer uma transação por meio de outra transação no sentido contrário.

Participantes. A participação no Pix é obrigatória para todos os PSPs autorizados a funcionar pelo Banco Central que tenham mais de 500 mil contas ativas de clientes. E é facultativa para todos os demais detentores de contas transacionais. Há duas modalidades de participação: a direta, em que o participante tem conta PI e conexão com o SPI, e a indireta, em que o participante consegue utilizar o sistema apenas por meio de um participante direto. Há, assim, dois tipos de participantes: o responsável, que tem participação direta, e o contratante. Em qualquer modalidade de participação será necessário possuir capacidade técnica e operacional para cumprir com os deveres e as obrigações previstos no regulamento do Pix; capital integralizado em dinheiro de no mínimo R$ 1 milhão, estrutura de gerenciamento de riscos operacional e de liquidez, e política de segurança cibernética, entre outros requisitos.É importante entender que o BC desenhou o ecossistema para assegurar o surgimento de participantes que ofereçam serviços inovadores e diferenciados aos usuários finais.

E os mecanismos de liquidez? Estes foram concebidos com o objetivo de disponibilizar recursos suficientes para os participantes do SPI que são detentores de conta PI. Eles se dividem em duas modalidades.

Durante o horário de funcionamento da grade regular de operações do Sistema de Transferência de Reservas (STR) – das 6h30 às 18h30 na maioria dos dias úteis –, os participantes diretos do SPI conseguem prover a liquidez necessária às suas respectivas contas PI, transferindo livremente recursos de suas contas reservas bancárias, contas de liquidação e contas correspondentes à moeda eletrônica, e podem acionar os mecanismos regulares de liquidez disponibilizados pelo BC para as duas primeiras categorias de contas, tais como operações de redesconto, operações compromissadas no mercado e saques do compulsório.

Nos outros horários, podem ser realizadas, por exemplo, operações com títulos públicos federais entre o BC e as instituições financeiras participantes diretas do SPI, por intermédio do Sistema Especial de Liquidação e de Custódia (Selic). Nesse caso, o BC compra, com compromisso de revenda, títulos públicos federais registrados no Selic de titularidade das instituições financeiras em questão. O BC diz que está aberto a discutir e adotar outros mecanismos de liquidez privados, sobretudo fora do horário de funcionamento.

Impactos

Os dois principais elementos desse novo meio de pagamento conhecido como pagamento instantâneo são, sem dúvida, a velocidade na transferência dos recursos (imediata) e sua disponibilidade aos usuários (24 horas por dia, 7 dias por semana, 365 dias por ano, incluindo sábados, domingos e feriados). Mas isso não é tudo. Diversos outros fatores relevantes também devem ser considerados para a caracterização do que atualmente se entende por pagamentos instantâneos, de maneira a possibilitar que tais soluções alcancem todo o seu potencial:

– Conveniência e usabilidade para o usuário pagador. Os canais e os dispositivos para iniciação de um pagamento instantâneo devem ser intuitivos e de fácil acesso, centrados nas necessidades dos usuários. Em outras palavras, realizar um pagamento instantâneo deve ser algo simples, tão simples e intuitivo como abrir a carteira, tirar o dinheiro e realizar o pagamento. Tão simples como utilizar um telefone celular para selecionar uma pessoa na lista de contatos. Nesse contexto, as novas formas de encaminhar os pagamentos, a utilização de aplicativos por meio de smartphones e a confirmação de envio e de recebimento dos recursos são questões importantes que devem ser consideradas e desenvolvidas.

– Ambiente aberto. Um elemento-chave para o sucesso dos pagamentos instantâneos é sua abrangência. É importante que a maioria dos detentores de contas transacionais (ou seja, contas correntes, poupança e de pagamentos) possam receber e enviar pagamentos instantâneos, fomentando a adoção e a expansão do sistema. Nesse sentido, os pagamentos instantâneos tipicamente possuem estrutura aberta e flexível, possibilitando a participação e o acesso de uma multiplicidade de prestadores de serviços de pagamento que ofertam soluções inovadoras e diferenciadas para atender às necessidades dos usuários finais.

– Multiplicidade dos casos de uso. Os pagamentos instantâneos devem ter uma ampla abrangência de casos de uso, podendo ser realizados pagamentos de qualquer tipo e valor, incluindo transferências entre pessoas (person to person – P2P), entre pessoas e estabelecimentos comerciais (person to business – P2B), entre estabelecimentos (business to business – B2B) e também transferências envolvendo entes governamentais, tais como pagamento de taxas e impostos (person to government – P2G e business to government – B2G), pagamentos de benefícios sociais (government to person – G2P) e de convênios e serviços (government to business – G2B).

– Irrevogabilidade das transações. As transferências de fundos nos pagamentos instantâneos são irrevogáveis e incondicionais, ou seja, a partir de seu processamento, que será de poucos segundos, não podem mais ser canceladas. Isso traz certeza e segurança jurídica aos pagamentos instantâneos, além da potencial redução de casos de fraude (por exemplo, chargebacks indevidos).

– Baixo custo de aceitação. Os pagamentos instantâneos implicam na ausência ou na redução drástica de intermediários, possibilitando a redução dos custos de aceitação em comparação aos demais instrumentos de pagamentos atualmente disponíveis aos usuários finais.

– Oferta de serviços agregados. Os pagamentos instantâneos permitem a incorporação de serviços agregados e de funcionalidades adicionais ao serviço básico de pagamento, uma vez que a sua implementação envolve o desenvolvimento de novas relações e infraestruturas. Por exemplo, dados e informações podem ser incluídos na nova mensageria de pagamentos instantâneos, facilitando a automatização de serviços de reconciliação. Os pagamentos instantâneos, portanto, são uma porta de entrada para a oferta desses outros serviços, que devem impulsionar modelos inovadores e estimular a competição entre os diversos agentes, sejam eles incumbentes, tais como bancos tradicionais, ou entrantes, tais como bancos digitais e fintechs.

Os pagamentos instantâneos são muito mais do que uma simples forma de aumentar a velocidade e a disponibilidade com que pagamentos ou transferências entre contas podem ser realizados e recebidos. Eles têm o potencial para revolucionar – silenciosamente – o mercado de pagamentos de varejo.

O futuro que poderá existir graças ao Pix, por Carlos Netto

Olhando superficialmente, o Pix parece ser apenas uma alternativa ao cartão de débito: afinal, o lojista recebe à vista e depende do saldo na conta do pagador. Na prática aparenta ser uma simples substituição do cartão por um QR Code. Será?Não. O Pix vai conectar todas as contas com um único protocolo, assim como a internet conectou todos computadores. Mais que isso, permitirá que uma transação financeira transporte dados junto com o recurso financeiro – daí o termo “a internet das contas”. Isso tem impactos potenciais.O primeiro, que as empresas logo sentirão, será a redução nos custos das transações. Empresas de água, luz, telefonia, e-commerce e outras com volumes expressivos de cobrança reduzirão seus custos.

O segundo, para os consumidores, será a bancarização. A dificuldade em oferecer uma conta no Brasil acaba servindo como uma barreira de entrada a players mais acessíveis. Já há contas digitais, mas, pelas limitações existentes, acabam sendo pouco úteis. Oceano vermelho de fintechs com contas digitais à vista? Talvez não. O mais provável é que apareçam várias “embedded fintechs”, que nascem para apoiar negócios já existentes – como o Mercado Pago, que nasceu do Mercado Livre, ou o PayPal, que cresceu muito com o eBay. Este efeito já pode ser observado nos grandes marketplaces (Amazon, Magalu, iFood etc.), mas o Pix permitirá a expansão desse conceito para indústrias, grandes distribuidores ou qualquer empresa que lidere uma grande cadeia de valor.O terceiro impacto pode ser o fim do banco de varejo puro. Os marketplaces já comercializam milhares de itens e poderão adicionar mais alguns: produtos financeiros de bancos sem canais de distribuição eficientes. O consumidor poderá comprar desde um celular até um CDB no mesmo e-commerce.

Para facilitar ainda mais a vida do marketplace existe o DICT, sistema do Pix que permite ao usuário associar uma chave (ou apelido) a uma de suas contas. Isso pode permitir que um usuário associe seu CPF a uma conta digital oferecida pelo marketplace para passar a receber seu salário não mais no banco, e sim onde faz a maior parte dos seus gastos e tem bons produtos de investimento: o próprio marketplace. Os ganhos sinérgicos são tão elevados que este poderá oferecer produtos financeiros realmente competitivos. É a última fronteira a ser desbravada. No passado existiam várias lojas de nicho – lojas de música, aparelhos de som, instrumentos musicais, delivery, entre outras. Todas já foram para o marketplace menos uma – a agência bancária. Parece ser uma questão de tempo para o marketplace engolir também esse nicho.

Esse quadro pode não ser muito animador quando olhamos para os Estados Unidos, onde um único marketplace parece dominar tudo, a Amazon.com (que já tem 150 milhões de assinaturas do produto prime), mas, no Brasil, a situação preocupa menos, porque, além de termos vários marketplaces, nem tudo é para o consumidor final. Existirão contas digitais de empresas de venda direta, distribuidores de combustível, indústrias etc. Para um pequeno bar, a conexão com uma indústria de bebida é mais forte.

Importante: os produtos financeiros continuarão sendo oferecidos com controle e segurança por bancos e fintechs, que são entidades reguladas pelo Banco Central. O marketplace apenas faz a conexão entre quem quer comprar e quem quer vender. Não se trata do fim dos bancos. Nem significa que os atuais bancos de varejo vão reduzir em tamanho. Um grande banco pode comprar um grande marketplace. Ou virar um “bank as a platform”, fazendo as “embedded fintechs” atuarem como suas parceiras. A oferta que a Stone fez pela Linx vai nessa direção, ao ser uma empresa financeira buscando controle sobre canal de distribuição (os milhares de PDVs da Linx).

Um exemplo de parceiro sobre o “bank as a platform” poderia ser uma empresa de vending machine. O usuário não precisa escolher a bebida desejada no teclado da máquina; basta pagar o QR Code correspondente à bebida desejada para recebê-la assim que o pagamento acontecer. Outro exemplo é uma telecom que só precisa receber um pagamento acompanhado do número do celular pré–pago para carregá-lo instantaneamente. Pode-se usar o Pix até para identificar pessoas: se o visitante de um condomínio residencial paga R$ 0,01 na portaria (valor simbólico), é validado e a cancela se abre.Um último impacto, a ser observado de maneira gradual, será a redução da taxa de juros para pequenos empréstimos. O Pix vai garantir baixo custo para cobrança das parcelas e a maior bancarização reduzirá o risco da inadimplência.É impossível antecipar tudo que acontecerá, porque as aplicações do Pix são inúmeras e o poder de disrupção, enorme.O seguro é afirmar que quem conhece profundamente um mercado, qualquer que seja ele, deve também conhecer o Pix, pois a chance de ele habilitar alguma inovação é muito grande. Alguém sairá perdendo? Não um segmento em particular, mas quem não mudar deve acabar excluído.

Carlos Netto é fundador e CEO da Matera, que oferece soluções de pagamento com QR code e atuou no Fórum PI, que levou ao Pix.

“

Raphael Palmieri Salomão

É sócio do Pinheiro Neto Advogados e especialista em direito do setor financeiro.